För att snabba upp kundservicen och effektivisera betalningsmottagningen direkt till företagets bankkonto, bör man undersöka möjligheterna med inbäddad finansiering (Embedded Finance, EmFi).

Affärsverksamheter inom detaljhandeln och konsumentprodukter säljer inte enbart varor och tjänster. De skapar även nästa generations shoppingupplevelse för kunderna. Numera kan en kund köpa en produkt, få en kredit för att genomföra köpet samt försäkra produkten med ett enda klick. Detta är den kraft som EmFi erbjuder. Läs vidare för att lära dig mer.

Vad innebär Embedded Finance?

Embedded Finance innebär integrering av finansiella tjänster, produkter och teknologier i företag som inte primärt verkar inom finanssektorn. Det möjliggör för företag att snabbt sälja varor och tjänster i sina fysiska butiker såväl som online, genom att integrera betalningslösningar, lån, delbetalningsmöjligheter, lojalitetsprogram och liknande direkt i en app eller en onlineplattform.

Inom EmFi är det det icke-finansiella företaget som syns utåt. De verkliga aktörerna finns i kulisserna. Bakom varje inbäddad finansprodukt finns till exempel ett företag specialiserat på finansiell mjukvaruutveckling. Detta företag knyter samman banker med de icke-finansiella aktörerna.

Ett välkänt exempel på EmFi är ”köp nu, betala senare” (BNPL). Här kan kunden slutföra ett köp utan att betala direkt. Kunden anger sitt personnummer, lånekontonummer etc. Säljarens plattform länkar sedan snabbt informationen till en leverantör av inbäddade finanstjänster. Denna leverantör säkrar ett lån från en partnerbank.

Följande sker i processen:

- Köparen får produkten utan att betala omedelbart och betalar vid ett senare tillfälle.

- Säljaren säljer en vara till en köpare som godkänts för krediten.

- Finansieringsinstitutet får en ny kund.

- Ett företag som utvecklar finansiell programvara integrerar dessa moment i en programvara.

EmFi minskar onödigt pappersarbete och behovet av bankbesök vid detaljhandelstransaktioner. Dessutom kan företag sälja ytterligare finansiella produkter till sina kunder och generera provision. En bilhandlare kan till exempel sälja bilförsäkringar i samband med bilköpet.

Olika typer av inbäddad finansiering

Här följer en beskrivning av olika typer av inbäddad finansiering som är bra att känna till:

#1. Inbäddade banktjänster

En vanlig form av EmFi är inbäddade banktjänster. Nystartade företag och e-handelsföretag registrerar sig ofta för företagsbanktjänster via fintechbolag, som exempelvis Mercury Bank, Revolut eller Wise.

Dessa leverantörer av fintech-SaaS (Software as a Service) skapar och distribuerar programvara som gör det möjligt för företag att öppna nya bankkonton, sätta in intäkter, investera, ta lån och mycket mer. Fintechbolaget tillhandahåller en digital plattform för samtliga transaktioner. I bakgrunden finns en bank som sköter de faktiska bank- och finanstjänsterna.

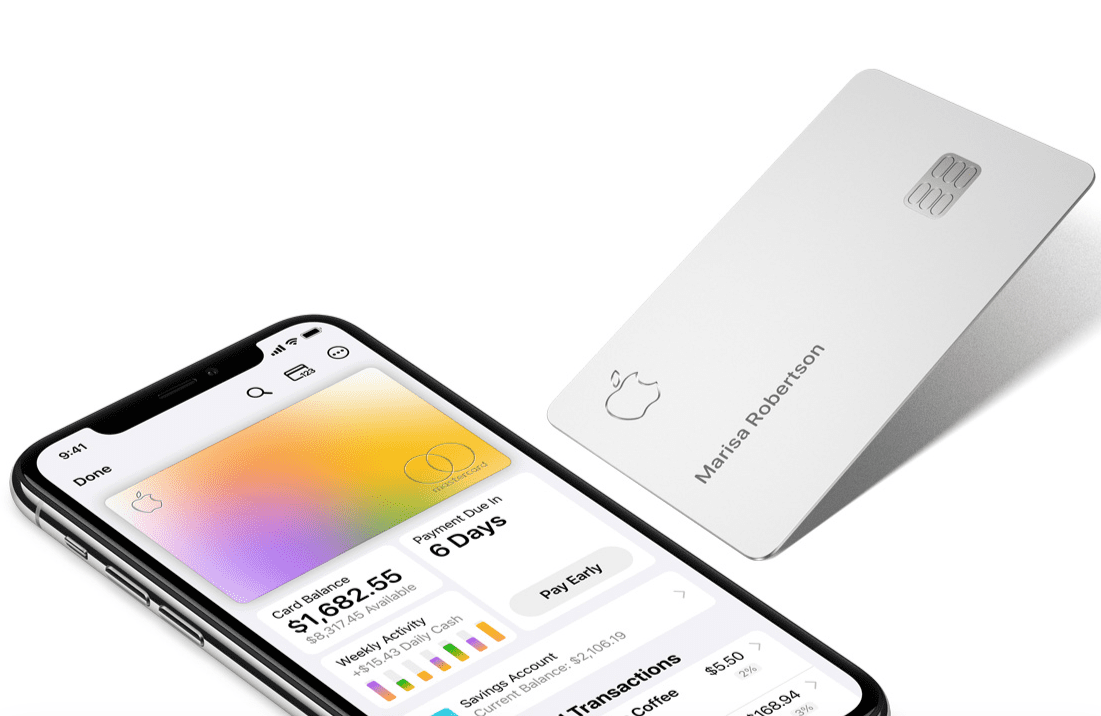

#2. Betalkort med företagslogotyp

Detta är kredit- eller betalkort som ges ut av banker, men som bär ett företags varumärke. Exempelvis har Apple Card en Apple-logotyp på ett titankort, med kundens namn. Man får maximal nytta av kortet när det används i kombination med en iPhone. Då får man tillgång till cashback och lojalitetspoäng i en plånbok. Apple möjliggör även köp av Apple-produkter på avbetalning med Apple-kortet.

#3. Inbäddad försäkring

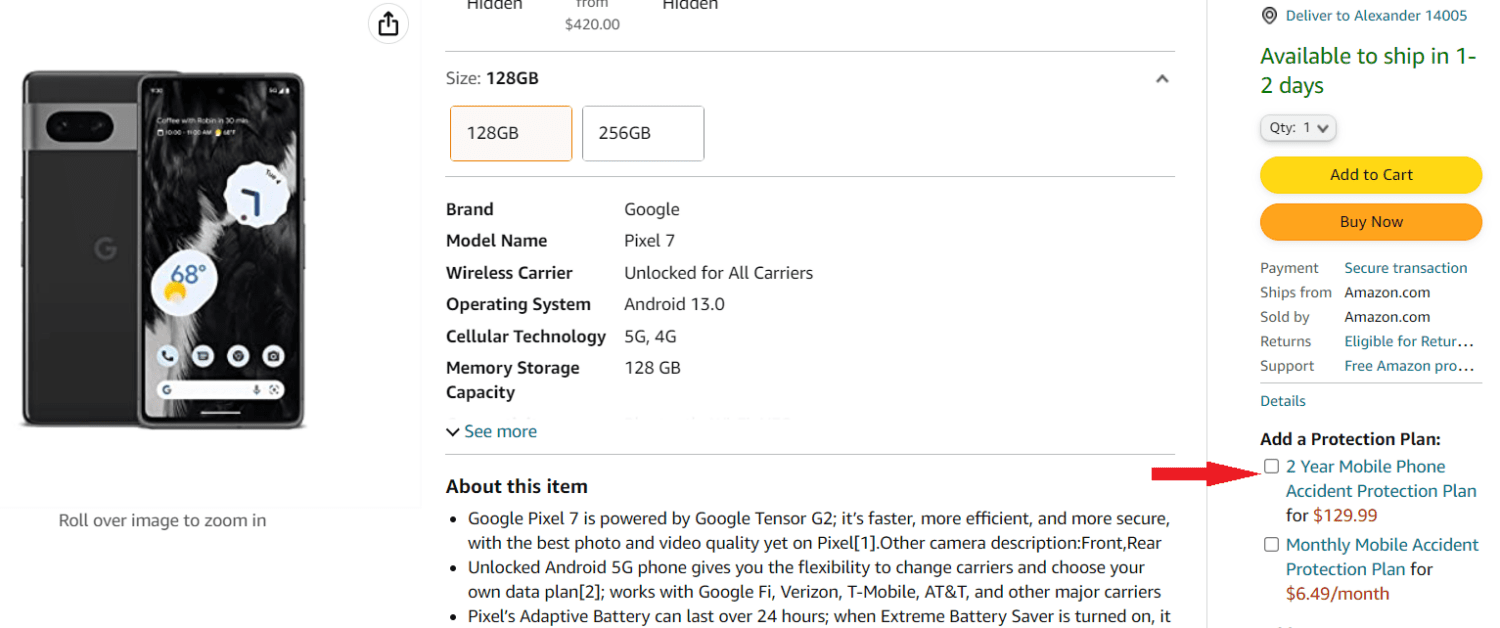

Traditionellt sett har försäkringsärenden inneburit att man efter köpet av en vara var tvungen att kontakta ett försäkringsbolag för att se om produkten kan försäkras. Fintech har förändrat försäkringsbranschen i grunden. Idag kan man försäkra nästan vad som helst, förutsatt att produkten köps via en ansedd butik, oavsett om den är fysisk eller på nätet.

När man köper en Pixel 7 från Google Store kan man till exempel välja Google Preferred Care som försäkring för sin mobiltelefon. Man kan också få en olycksfallsförsäkring via Amazon.

#4. Inbäddad utlåning

Inom inbäddad utlåning samarbetar online- och fysiska marknadsplatser med banker och finansiella institut för att erbjuda konsumentlån. När en kund vänder sig till återförsäljaren kan kunden välja att ansöka om ett lån som godkänns av en partnerbank. På så vis behöver konsumenten inte betala i förväg, utan lovar att betala senare.

#5. Inbäddade betalningar

Inom EmFi och fintech är inbäddade betalningar ett system där man kan lagra information om sitt kreditkort, betalkort eller sin digitala plånbok på säljarens onlineplattform eller i säljarens app. När man behöver köpa något väljer man betalningsmetod och genomför köpet. Inbäddade betalningar erbjuder en smidig köpupplevelse där kunden inte behöver ange sina kortuppgifter manuellt.

Vem distribuerar Embedded Finance?

Med ett effektivt inbyggt ekonomisystem spelar det ingen roll vilken typ av verksamhet man driver. Man kan distribuera EmFi-tjänster förutsatt att företaget har den digitala infrastruktur och kundkontakt som krävs.

Om man till exempel är en restaurangägare med flera restauranger i en stad kan man börja med följande EmFi-produkter:

- Betalkort med restaurangens varumärke.

- Lojalitetspoäng för användning av kortet.

- Försäkringstjänster för mindre produkter som mobiltelefoner, bärbara datorer eller surfplattor.

Följande företag och enheter är ledande inom EmFi-distribution just nu:

- Alla återförsäljare, oavsett om de är online eller fysiska.

- Företag som utvecklar programvara och mobilappar.

- Telekomföretag.

- Plattformar som aggregerar marknadsplatser online.

- Digitala plånböcker.

- Originaltillverkare (OEM).

Hur använder man Embedded Finance effektivt?

Här kommer några bra resurser för den som vill fördjupa sig i teorin bakom EmFi:

Framgångsreceptet för EmFi ligger i hur populärt företaget är. Därför är det viktigt att marknadsföra varumärket via webbplatser, sociala medier och olika kommunikationsplattformar.

Se till att trafiken från sociala medier leds till din webbplats och e-handelsplattform genom att inkludera passande länkar. Om man har fysiska butiker kan man lyfta fram dem i marknadsföringskampanjerna på sociala medier.

Företagsbetalningar online

Driv på betalningar genom att använda olika betalningsplattformar online, som dessutom belönar användaren med lojalitetsbonusar. Betalningarna är omedelbara och mycket säkra jämfört med betalningar i fysiska miljöer. Dessutom är både bekvämligheten och upplevelsen av att genomföra ett köp hög vid betalningar online.

Introducera betalkort med varumärket

Man kan erbjuda rabatter, cashback och lojalitetspoäng för att uppmuntra kunder att skaffa ett betalkort med företagets varumärke. Betalkorten kan vara förbetalda eller efterbetalda. Förbetalda kort är fördelaktiga eftersom kunderna betalar in en större summa för hela månaden. Det ger garanterad inkomst för hela månaden.

Marknadsför finansiella produkter

Oavsett om du säljer matvaror, produkter eller nischade tjänster, kan du alltid marknadsföra finansiella tjänster som tillhandahålls av partnerbanker eller kapitalförvaltningsbolag. Man kan också lägga till finansiella produkter som mobiltelefonförsäkring, börshandel med kryptovalutor, aktiehandel, reseförsäkringar, flygförsäkringar och liknande, i samband med ett köp.

Hur kan Embedded Finance förändra fintech-branschen?

EmFi bidrar redan till att fintech-branschen växer snabbt. Enligt Vantage Market Research genererade fintech-branschen intäkter på över 133 miljarder dollar mellan 2017 och 2022. Analysföretaget förväntar sig att intäkterna kommer att öka till 556 miljarder dollar fram till 2030. Samtidigt har användningen av EmFi ökat i samma takt. Följande områden inom fintech kommer direkt att påverkas och omvandlas av EmFi:

Ökade konsumentutgifter

Fintech gör det möjligt för långivare att godkänna kortfristiga krediter elektroniskt genom att verifiera kunduppgifter som personnummer, kreditvärdighet med mera online. Konsumenter behöver alltså inte besöka långivarnas kontor för att få en kredit.

Fintech har dock en begränsad räckvidd. Det är svårt att nå hela målgruppen. Här kan EmFi hjälpa långivare och utvecklare av fintech-lösningar. Återförsäljare kan installera EmFi-system i sina kassasystem, både online och i fysiska butiker, för att marknadsföra försäkrings-, finans- och bankprodukter. Detta tillvägagångssätt bidrar till att öka kundernas utgifter mer effektivt än andra marknadsföringsstrategier.

Ökad betalningssäkerhet och bekvämlighet

Apple Pay och Google Pay (Google Wallet) är utmärkta exempel på säkra betalningar online som dessutom erbjuder bekvämlighet och belöningar.

Med Apple Pay och Apple Card kan användare av kompatibla Apple-enheter betala både online och i fysiska butiker. I fysiska butiker kan man använda NFC eller ett ”peka-och-betala”-system. Man behöver inte ta fram kortet och dra det genom en kortläsare.

Apple-kortinnehavare får omedelbar kredit vid köp av Apple-produkter i Apple Store och på Apple.com. Genom att synkronisera kortet med sin iPhone kan man dessutom betala på nästan alla onlineplattformar. Dessutom ger kortet 3% cashback utan begränsning.

Det finns liknande varumärkta kort från exempelvis Delta Air Lines, Citi, Hilton Honors, Hotels.com, Amazon Prime Rewards och Costco Anywhere Visa.

Banking as a Service (BaaS) via fintech

Nystartade företag behöver en helhetslösning som hanterar kapitalinflöden, kundbetalningar, löner till anställda, betalningar till leverantörer och överskottsinvesteringar. Eftersom nystartade företag ofta är verksamma globalt behövs dessutom smidiga valutaväxlingar i olika valutor.

Dagens avancerade fintech-företag som Novo, Relay, Wise, Revolut, LendingClub och NorthOne erbjuder just det som nystartade företag behöver. Dessa företag är leverantörer av BaaS-tjänster som möjliggörs via inbäddade finansiella tjänster.

Utan EmFi skulle nystartade företag behöva lägga mycket mer tid på traditionella bankärenden och därmed förlora både tid och pengar.

Fördelar med Embedded Finance

Det finns många fördelar med EmFi-konceptet. Några av dem är:

- Kunder kan köpa produkter och tjänster på ett bekvämt sätt.

- Konsumenter kan även investera i högkvalitativa finansiella instrument utan att behöva besöka banker eller kapitalförvaltare.

- Återförsäljare kan öka sin försäljning genom att erbjuda kortfristiga lån utan säkerhet.

- Alla typer av företag kan diversifiera sina intäktsströmmar genom att sälja kompletterande finansiella produkter.

- Fintech-startups och företag som utvecklar programvara kan generera intäkter som kan återinvesteras i utveckling av EmFi-teknik.

- Regeringar och tillsynsmyndigheter kan enklare skapa en digital ekonomi utan kontanter.

Utmaningar med Embedded Finance

Den största utmaningen för tillväxten inom EmFi är kundernas tvekan till betalningar online. Många konsumenter föredrar fortfarande att betala med kontanter. De är heller inte lika bekanta med det inbyggda finanssystemet och föredrar traditionella banker och kapitalförvaltare framför digitala banktjänster. Andra noterbara utmaningar är:

- Olika finansiella regler som utfärdas av regeringar och centralbanker.

- Många banker saknar API-åtkomst till sina system, vilket försvårar för fintech-startups att sälja EmFi-produkter och tjänster.

- Datasäkerhet för konsumenter, återförsäljare och banker.

Framtidsutsikter för Embedded Finance

Förutsatt att man har en felfri datasäkerhet och datakryptering kommer EmFi att göra bank- och finanstjänster mer lättillgängliga. Banker och finansiella institut kommer inte att behöva lägga lika mycket pengar på marknadsföring och produktreklam.

Amazon erbjuder redan flera betalkort från olika banker. När användare väljer ett sådant kort ökar de därmed kundbasen för den bakomliggande banken.

Enligt Juniper Research kan intäkterna från inbäddade finanstjänster nå 183 miljarder dollar globalt år 2027. Det finns alltså ett stort ekonomiskt utrymme för icke-finansiella företag, programvaruutvecklare, nystartade teknikföretag, långivare och banker.

Utbildningsresurser om inbäddad finansiering

#1. Fintech: Köp nu, betala senare (BNPL) | Udemy

Är du utvecklare av fintech-mobilappar eller ägare av en onlineplattform som vill öka intäkterna? Då bör du lära dig hur BNPL-systemet fungerar genom att gå den här kursen på Udemy.

Köp nu, betala senare är ett av de populäraste systemen för osäkrad och kortfristig kredit bland konsumenter. Kursen tar upp BNPL-koncept som:

- BNPL och dess marknadsomfattning.

- BNPL affärsmodell och konsumentbeteende.

- Offlinetransaktioner och onlinetransaktioner med BNPL.

#2. Förstå FinTech | Udemy

Om du vill lära dig EmFi är det viktigt att känna till grunderna i finansiell teknik. Det gör du genom att studera denna snabba och självstudiebaserade kurs om FinTech Basics. Udemy har skapat kursmaterialet på ett sätt som alla kan förstå. Du kommer att lära dig fintech-koncept som:

- Fintech och finansiell stabilitet.

- FinTechs ekosystem.

- FinTechs omfattning.

#3. Fintech: Embedded Finance, betalningar, BaaS och API Banking | Udemy

EmFi bygger på avancerad bank- och finansteknik som API-banking, dokumentverifiering online, programvaruintegration och mycket mer. Du kan lära dig allt detta genom att anmäla dig till den här kursen om inbäddad finansiering på Udemy. Kursens innehåll beskrivs som:

- Bank som tjänst (BaaS).

- API-bank.

- Inbäddade betalningar.

#4. Embedded Finance: När betalningar blir en upplevelse

Din utbildning inom EmFi kommer att vara ofullständig om du inte studerar historien, nutiden och framtiden i boken ”Embedded Finance”.

Boken lyfter fram hur teknikjättar som Google och Amazon har blivit ledande företag inom implementering av EmFi i sina butiker. Den diskuterar även exempel från andra nystartade företag och nischade återförsäljare som gör bra ifrån sig inom EmFi och fintech.

Slutsats

Inbäddad finansiell teknik och tjänster är nästa stora grej inom detaljhandeln och BFSI-branschen (Banking, Financial Services and Insurance). Genom att lära dig de tekniska koncepten inom EmFi kan du diversifiera intäktsströmmarna i detaljhandeln, öka kundbasen eller få ett välbetalt jobb inom BFSI-sektorn. Välj någon av ovanstående certifieringar online och utbildningsresurser för att få funktionell kunskap inom EmFi.

Nästa steg: Hur IoT förändrar detaljhandeln.