I vår tidsålder är e-handel och onlineshopping centrala för konsumentbeteendet. Överallt ser vi hur företag och varumärken strävar efter att göra köpprocessen så snabb och enkel som möjligt, med målet att få användarna att genomföra sina köp.

Konceptet ”Köp nu, betala senare” (BNPL) är ett exempel på hur man underlättar onlineköp. Tanken bakom detta är att ge kunderna varan direkt och låta dem betala när det passar dem bäst.

Även om det låter enkelt, finns det en hel del processer som körs i bakgrunden för att göra BNPL-metoden säker och praktisk. Vi kommer att gå igenom detta, men låt oss först se på grunderna.

Vad innebär ”Köp nu, betala senare” (BNPL)?

”Köp nu, betala senare” (BNPL) är en betalningsmetod där en konsument kan köpa en vara utan att betala direkt. Istället betalar kunden hela beloppet eller genom avbetalningar inom en given tidsperiod.

Varför har BNPL blivit ett allt populärare val bland konsumenterna?

Enligt en studie publicerad av The Financial Brand 2022, uppgav 45% av de tillfrågade att BNPL gör betalningar smidigare.

Dessutom är betalningen oftast räntefri om den genomförs inom den angivna tidsramen.

Betalningsvillkoren, som kan innebära full betalning eller delbetalning, varierar beroende på företaget eller den specifika ”köp nu, betala senare”-appen. Generellt sett finns det två huvudtyper av BNPL-lösningar:

#1. Lån med säljartransaktionsavgift

I denna modell behöver konsumenten inte betala någon ränta på köpet. Istället betalar säljaren en transaktionsavgift till det tredjepartsföretag som tillhandahåller BNPL-tjänsten.

#2. Konsumenträntelån

Här tillhandahåller tredjepartsföretaget BNPL-lösningen till kunden, som sedan betalar vid ett senare tillfälle, inklusive ränta. I det här fallet behöver säljaren inte betala något till tredjepartsföretaget.

Den bästa varianten av BNPL är lån med transaktionsavgifter, som oftast är billigare totalt sett och mest gynnsamma för kunden.

Så här fungerar ”Köp nu, betala senare”

När du når betalningssidan i en onlinebutik presenteras du med olika betalningsalternativ. BNPL kommer att finnas som ett alternativ om företaget har valt att erbjuda det.

Om en kund väljer BNPL-alternativet, betalas en liten summa i förskott, och resten betalas genom avbetalningar vid ett senare tillfälle.

Till exempel, om en vara kostar 500 dollar och BNPL-alternativet innefattar 5 delbetalningar, kommer kunden att betala 100 dollar initialt och sedan de återstående 400 dollar i 4 delbetalningar.

Om en användare inte lyckas betala avbetalningarna inom den angivna tiden kan de bli debiterade höga räntor. En annan fördel med BNPL är att det normalt inte påverkar konsumentens kreditvärdighet.

Fördelar med BNPL för säljare och företag

BNPL är inte bara en smidig betalningsmetod för kunderna, utan även fördelaktig för säljarna. Här är några av de främsta fördelarna för företag:

#1. Ökad smidighet leder till högre försäljning

När köpprocessen blir snabbare och enklare kan kunden slutföra sin beställning och återgå till sina aktiviteter snabbt.

Detta skapar en upplevelse av smidig shopping och ökar sannolikheten för att kunden köper igen.

Dessutom minskar antalet övergivna varukorgar eftersom BNPL ger kunderna trygghet i att de inte behöver betala hela summan direkt.

#2. Ökat förtroende och kundlojalitet

Att enkelt kunna tillgodose kundernas behov bygger förtroende för varumärket.

Kunder kommer ihåg den positiva shoppingupplevelsen och tenderar att återvända till pålitliga butiker.

Denna ökade kundlojalitet sprids också genom positiva rekommendationer från kunderna, vilket resulterar i en större räckvidd och ökad försäljning.

#3. Enklare köp av större beställningar

BNPL-alternativet innebär att man inte behöver betala hela summan innan man får varorna.

Därför kan kunder göra större beställningar istället för att spara och köpa en vara åt gången.

Detta innebär att företaget kan sälja större beställningar med högre ordervärde, vilket leder till ökad omsättning.

#4. Integration

Integrationer gör det enkelt att implementera BNPL-betalningsalternativ i din e-handelsbutik, oavsett vilken plattform du använder. Processen är enkel, och om du behöver hjälp har de flesta BNPL-appar kundsupport som kan bistå med installationen.

Säkerhetsåtgärder i BNPL för företag

BNPL är en enkel betalningsmetod för kunder, men det gör det också till ett attraktivt mål för bedragare.

Företag måste prioritera säkerhet och skydda sig mot bedrägerier för att bevara sitt rykte och skydda sina kunder.

Här är några vanliga metoder och säkerhetsåtgärder som företag bör vidta när de använder BNPL:

- Var uppmärksam på förändringar i kundbeteende, som flera köp inom en kort period eller ovanlig köpaktivitet.

- Rapportera frekventa eller plötsliga ändringar i kundinformation, som lösenord eller adresser, direkt till användaren för verifiering.

- Kontakta kunderna varje gång de gör en beställning för att ge en bekräftelse.

- Implementera automatiserade verktyg för att upptäcka bedrägerier som kan granska användare före köp.

- Använd digitala identiteter, som telefonnummer, adresser, enhets-ID, e-post, för att knyta dem till en kund för ökad säkerhet.

- Använd maskininlärning och AI för att verifiera kundinformation från andra plattformar för att bekräfta att de är äkta.

Alla dessa åtgärder är viktiga för att skydda företaget och kunderna från bedrägerier. Det är också nödvändigt att utveckla ännu bättre säkerhetsåtgärder och skyddsprotokoll för att göra BNPL säkrare.

Nu när du har grundläggande kunskaper om BNPL, låt oss titta på några av de bästa BNPL-tjänsteleverantörerna.

Affirm

Affirm är en populär finansiell lösning för återförsäljare inom olika branscher, från heminredning till resor.

Det används av stora e-handelsföretag som Amazon, Target och Adidas. Med Affirm kan kunderna finansiera upp till 17 500 dollar och betala tillbaka med en ränta mellan 0-30 %.

Säljare kan dra nytta av den adaptiva kassafunktionen som gör BNPL-alternativen flexibla. Kunder kan välja en kombination av ränta och löptid som passar dem bäst.

Möjligheten att erbjuda flexibla BNPL-alternativ utan förseningsavgifter och med 0% APR är fördelaktigt för kunderna. Räntan på Affirm är fast och ökar inte under återbetalningstiden.

Sezzle

Sezzle är en BNPL-leverantör som ger kunderna flexibla lån med 0% ränta.

Sezzle erbjuder en enkel BNPL-lösning direkt.

Det finns en standardbetalningsplan med en maxgräns på 2 500 dollar. Det kräver en handpenning på 25 % vid beställningstillfället och tre ytterligare delbetalningar inom sex veckor.

Det tillkommer inga förseningsavgifter, men kunder kan boka om en delbetalning och förlänga återbetalningstiden till totalt 8 veckor. En ombokning kan innebära en extra kostnad på cirka 5 dollar, beroende på statliga regler.

Klarna

Klarna är en välkänd BNPL-leverantör, som används av företag som H&M, Adidas och Petco, samt över 400 000 andra återförsäljare globalt.

En av Klarnas främsta fördelar är att de inte tar ut några förseningsavgifter eller ränta på kortare finansieringsperioder, förutsatt att du betalar dina avbetalningar i tid.

Klarnas 36-månaders finansieringsalternativ är också mycket populärt. För långsiktiga finansieringslösningar kan kunder välja återbetalningstider från 6 månader, med en rörlig ränta mellan 0-29,99 %, beroende på löptiden.

PayPal Betala på 4

PayPal Betala på 4 är en BNPL-tjänst från PayPal, en pålitlig plattform för onlinebetalningar.

Betala på 4 erbjuder ett kortsiktigt finansieringsalternativ med fyra delbetalningar utan ränta eller extra kostnader.

Detta är ett utmärkt alternativ för mindre köp mellan 30 och 1500 dollar. Det finns dock ingen möjlighet till långsiktiga lån eller högre köpgränser.

Sunbit

Sunbit är en unik BNPL-lösning som är skapad för att göra det enkelt för konsumenter att köpa viktiga tjänster och produkter.

Plattformen erbjuder BNPL-alternativ för bilreparationer, tandvård, ögonvård, veterinärvård och andra viktiga tjänster som kan vara svåra att finansiera.

Med Sunbit kan kunder göra BNPL-transaktioner på upp till 10 000 dollar med en återbetalningsperiod på 3-12 månader. Räntan varierar mellan 0-35,99 %, beroende på period, belopp, kundens kreditvärdighet och plats.

En nackdel med Sunbit är att säljarna inte får information om handelsavgifterna förrän de registrerar sig på plattformen.

Afterpay

Afterpay är en BNPL-tjänst för återförsäljare som vill erbjuda ett kortfristigt lån med 0% ränta för att göra köp smidigare.

Återförsäljare kan erbjuda BNPL-lösningar till sina kunder utan extra avgifter eller kostnader. Kunderna får möjlighet att betala ett 6-veckors lån med fyra delbetalningar utan ränta.

Afterpay använder smarta kreditgränser för att hjälpa kunderna att hålla sig inom sin budget. Om en kund missar en betalning debiteras en förseningsavgift på mellan 8 och 25 %.

Zip

Zip låter kunderna betala för sina inköp under en 6-veckorsperiod med fyra delbetalningar.

Zip tar inte ut någon ränta på kundernas köp, men det tillkommer en transaktionsavgift på 4 dollar för varje köp.

Det finns även en avgift på 7 dollar för sena betalningar, som kan tillkomma om betalningen görs 1-2 dagar efter deadline.

Den maximala beloppsgränsen är 1 500 dollar, men den kan variera mellan olika återförsäljare. Zip påverkar inte kundens kreditvärdighet och genomför inte heller några kreditkontroller innan de beviljar lån.

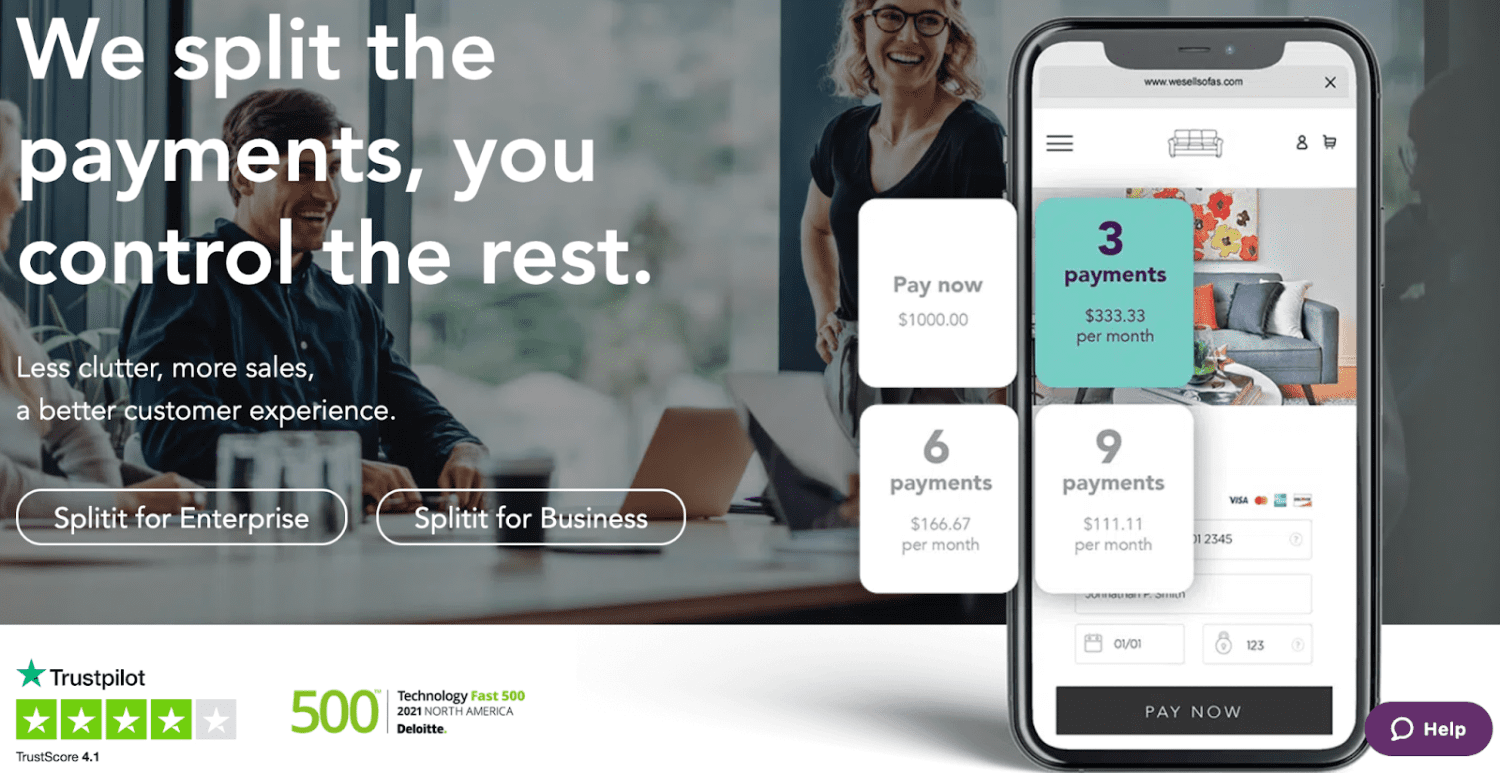

Splitit

Splitit är en BNPL-tjänst som använder kundens befintliga kreditkort med tillgänglig kredit. Säljare kan antingen få full betalning direkt eller få betalt när kunden genomför sina betalningar.

Splitit låter användare dela upp betalningen av ett köp i 4 omgångar utan ränta. För att använda tjänsten måste kunden ha tillräckligt med kredit på sitt kort för att betala för hela köpet eller återstående delbetalningar.

Splitit erbjuder två olika handlarplaner:

Affärsstandardplanen – Tar 1,5 % av inköpsbeloppet och 1,50 dollar per kundavbetalning. Återförsäljaren får betalt när kunden slutför sina avbetalningar.

Den företagsfinansierade planen – Tar 3 % av inköpsbeloppet och 1 dollar per kundavbetalning. Återförsäljaren får full betalning direkt när köpet är genomfört.

Sammanfattning

Köp nu, betala senare-appar är ett effektivt verktyg för företagstillväxt, och kunderna tar emot denna trend med öppna armar.

De flesta BNPL-tjänster betalar säljaren hela beloppet så snart köpet genomförs, medan kunden får betala avbetalningarna vid ett senare tillfälle.

Det är dock viktigt att säljare tar hänsyn till säkerhetsåtgärder och väljer den bästa BNPL-tjänsten utifrån sin verksamhetsinriktning och sina mål.

Du kan nu undersöka några av de bästa betalningslösningarna för onlineverksamheter.